Imagina que un banco es como una casa de apuestas. Si las apuestas se vuelven locas, ¿quién paga si el casino pierde todo? En el mundo financiero, esa respuesta solía ser "los contribuyentes", hasta que la crisis de 2008 nos mostró lo costoso que puede ser ese error. Para evitar que eso vuelva a pasar, los reguladores crearon algo llamado requisitos de capital regulatorio. Esencialmente, es la regla que obliga a los bancos a mantener su propio dinero guardado como colchón antes de prestarlo a otros.

Pero aquí viene la parte complicada, especialmente ahora en 2026. Con la llegada masiva de las finanzas descentralizadas (DeFi) y los activos digitales, estas reglas antiguas están chocando con nuevas realidades. Los bancos tradicionales luchan con burocracia mientras las plataformas blockchain operan en zonas grises. Entender cómo funciona este sistema no es solo para ejecutivos bancarios; es crucial para cualquier inversor que quiera saber dónde está seguro su dinero.

¿Qué es exactamente el Capital Regulatorio?

No es simplemente el dinero total que tiene un banco. Es una medida muy específica de la calidad y cantidad de fondos propios que una institución financiera debe mantener para absorber pérdidas inesperadas sin quebrar. Piensa en ello como el aire en un chaleco salvavidas: no te sirve de mucho si está lleno de agua (deuda o activos dudosos), pero si está lleno de aire puro (equity de alta calidad), puedes flotar incluso cuando las olas son altas.

El concepto nació formalmente con el Acuerdo de Basilea I en 1988, pero evolucionó drásticamente tras la crisis financiera global. El marco actual, conocido comúnmente como Basilea IV (o las reformas finales de Basilea III), establece estándares internacionales diseñados para proteger la estabilidad sistémica. Según el Banco de Pagos Internacionales (BIS), el objetivo principal es garantizar que los bancos tengan suficiente capital de alta calidad para resistir shocks financieros, evitando así rescates financiados por el estado como el Programa de Rescate de Activos Problemáticos (TARP) de EE. UU., que costó $426.4 mil millones.

¿Por qué importa el capital regulatorio para mí como ciudadano común?

Porque evita que tu banco quiebre y pierdas tus ahorros. Además, reduce la necesidad de impuestos adicionales para rescatar al sistema financiero en caso de crisis.

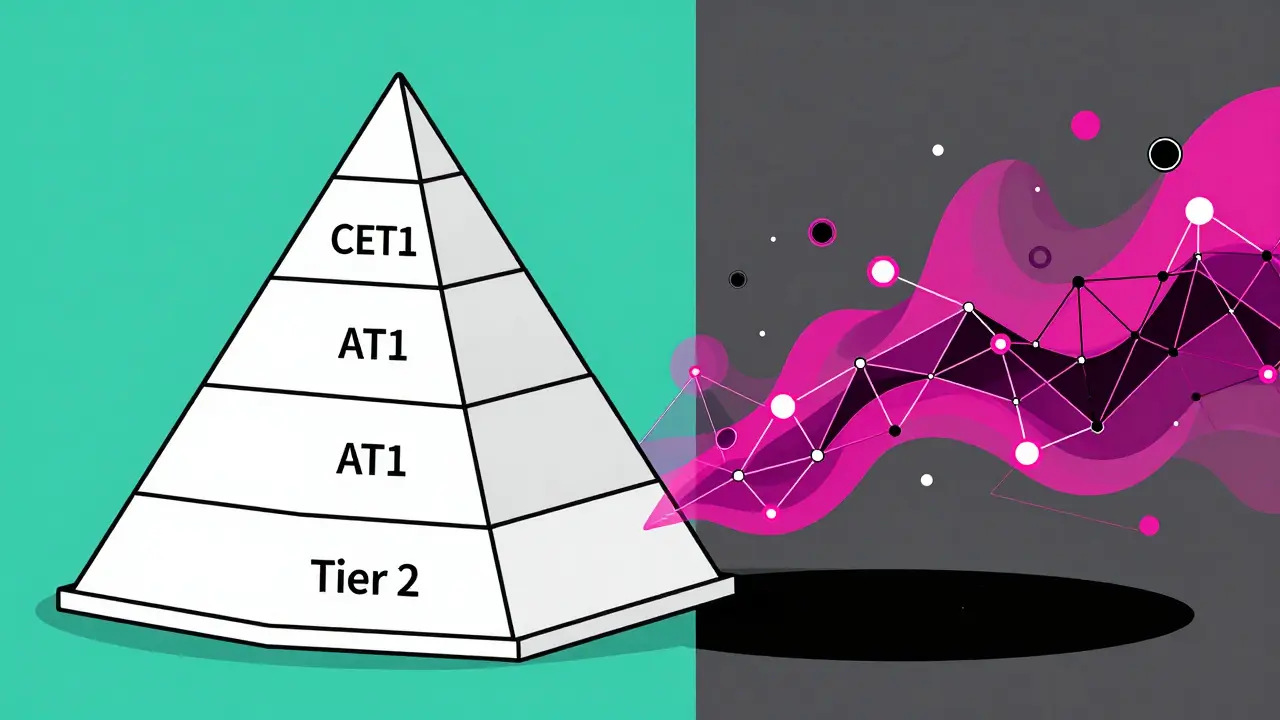

La Jerarquía del Capital: CET1, AT1 y Tier 2

No todo el dinero cuenta igual. Los reguladores clasifican el capital en tres niveles jerárquicos, cada uno con diferentes criterios de elegibilidad y capacidad para absorber pérdidas. Esta estructura piramidal asegura que la base más sólida sea la primera en cubrir los daños.

- Capital Común de Nivel 1 (CET1) es la forma de capital de mayor calidad. Consiste principalmente en acciones ordinarias, ganancias retenidas y ciertas reservas. Es el "colchón" principal. Bajo Basilea III, el requisito mínimo es del 7.0% sobre los Activos Ponderados por Riesgo (RWA). Excluye cosas como la plusvalía comercial o los activos intangibles porque estos pueden desaparecer rápidamente en una crisis.

- Capital Adicional de Nivel 1 (AT1) es instrumentos híbridos como acciones preferentes perpetuas. Estas herramientas pueden convertirce en acciones ordinarias o cancelarse para absorber pérdidas. El requisito combinado de CET1 + AT1 debe ser al menos del 6.0% (aunque con amortiguadores suele ser mayor).

- Capital de Nivel 2 (Tier 2) es capital de respaldo o 'gone concern'. Incluye deuda subordinada con un vencimiento mínimo original de 5 años y ciertas provisiones para pérdidas crediticias. El capital total (CET1 + AT1 + Tier 2) debe ser al menos del 8.0% de los RWA.

La clave aquí es la calidad. Basilea III exige que el CET1 represente al menos el 70% del capital total elegible. Esto significa que los bancos no pueden llenar sus requisitos con deuda barata y riesgosa; deben depender de su propio equity real.

Cómo se Calcula: El Rol de los Activos Ponderados por Riesgo (RWA)

No todos los préstamos tienen el mismo riesgo. Prestarle dinero al gobierno de Estados Unidos es mucho más seguro que prestarle a una startup tecnológica sin historial. Por eso, los reguladores no miran solo el monto total de los activos del banco, sino sus Activos Ponderados por Riesgo (RWA).

Hay dos formas principales de calcular esto:

- Enfoque Estándarizado: Aplica pesos de riesgo fijos definidos por los reguladores. Por ejemplo, el efectivo tiene un peso del 0%, las hipotecas residenciales bien garantizadas pueden tener un 50%, y los préstamos comerciales pueden oscilar entre el 100% y 150%. Es simple, transparente, pero menos preciso.

- Enfoque Basado en Calificaciones Internas (IRB): Permite a los grandes bancos usar sus propios modelos estadísticos internos para estimar el riesgo de crédito. Requiere aprobación regulatoria estricta. Aunque parece más sofisticado, ha sido criticado por permitir que los bancos subestimen riesgos durante tiempos buenos.

Un cambio crucial en las reformas recientes es la introducción de un "piso de salida" (output floor). Esto limita el uso de modelos internos: los resultados de los modelos IRB no pueden ser inferiores al 72.5% de lo que produciría el enfoque estandarizado. Según la Autoridad Bancaria Europea, esto aumentará los RWA de los bancos europeos entre un 25% y 30%, obligándolos a mantener más capital.

| Tipo de Capital | Requisito Mínimo Base | Con Amortiguadores Típicos | Componentes Clave |

|---|---|---|---|

| CET1 | 4.5% | 7.0% - 10.25% | Acciones ordinarias, ganancias retenidas |

| Nivel 1 Total (CET1 + AT1) | 6.0% | 8.5%+ | Incluye instrumentos híbridos |

| Capital Total (Nivel 1 + Nivel 2) | 8.0% | 10.5%+ | Incluye deuda subordinada |

El Choque con Blockchain y DeFi

Aquí es donde las cosas se ponen interesantes para nuestro contexto de conocimiento blockchain. El marco de Basilea fue diseñado para bancos centralizados con balances claros. Las plataformas DeFi operan de manera diferente: son protocolos automatizados, a menudo sin una entidad legal única que poseer "capital" en el sentido tradicional.

Sin embargo, la línea entre el mundo tradicional y el cripto se está difuminando. Instituciones financieras reguladas están entrando en el espacio de activos digitales. La pregunta es: ¿cómo se aplican los requisitos de capital a las tenencias de criptomonedas?

Hasta hace poco, muchas jurisdicciones asignaban pesos de riesgo del 100% o incluso 1250% a las criptomonedas, haciéndolas extremadamente caras de mantener en balance. Pero esto está cambiando. Algunos reguladores están comenzando a diferenciar entre tipos de activos digitales. Por ejemplo, las stablecoins respaldadas 1:1 por efectivo podrían recibir tratamientos similares a los depósitos bancarios, mientras que las monedas volátiles como Bitcoin seguirían teniendo altos pesos de riesgo.

Además, el crecimiento de la intermediación financiera no bancaria (shadow banking) ha alcanzado los $184 billones a nivel mundial, según el FMI en 2023. Muchos de estos activos residen en ecosistemas blockchain. Si estos sistemas sufren una crisis, no hay capital regulatorio obligatorio que absorba el shock. Esto crea un riesgo sistémico potencial que los comités de Basilea están intentando abordar, aunque lentamente.

Desafíos Críticos y Críticas Expertas

Aunque el sistema ha fortalecido los bancos, no está exento de problemas. Veamos lo que dicen los expertos:

- Prociclicidad: Cuando la economía va mal, los bancos necesitan más capital para cubrir mayores riesgos percibidos. Esto puede llevar a que reduzcan los préstamos justo cuando la economía más los necesita, profundizando la recesión.

- Complejidad Extrema: Un gerente de riesgo senior en un gran banco europeo comentó en 2023 que la validación de modelos IRB consume el 40% del tiempo de su departamento. Los pequeños bancos gastan millones anuales solo en cumplimiento normativo.

- Arbitraje Regulatorio: Anat Admati, profesora de Stanford, argumenta que los requisitos actuales siguen siendo demasiado bajos, sugiriendo niveles óptimos de 20-30% de RWA. Al mismo tiempo, actividades de alto riesgo migran hacia la "sombra bancaria" donde las reglas son más laxas.

Hyun Song Shin del BIS destaca positivamente que los ratios CET1 globales subieron de un promedio del 5.5% en 2009 al 13.8% en 2022, demostrando una mayor resiliencia. Sin embargo, el informe de Estabilidad Financiera del Banco de Inglaterra de 2022 advierte que el marco actual no aborda adecuadamente la interconexión creciente entre el banca tradicional y las actividades de shadow banking.

Hacia el Futuro: Riesgos Climáticos y Cibernéticos

Mientras lees esto en 2026, el Comité de Basilea está trabajando en integrar nuevos tipos de riesgo en los cálculos de capital. Dos áreas emergentes son críticas:

- Riesgo Climático: Se espera que para 2025 se incorporen metodologías para incluir riesgos físicos (desastres naturales) y de transición (cambios políticos hacia energías limpias) en los marcos de capital. Un banco con una cartera pesada en combustibles fósiles podría verse obligado a mantener más capital.

- Riesgo Cibernético: Con el aumento de los ataques informáticos, especialmente relevantes para instituciones que manejan activos digitales, los reguladores buscan formas de cuantificar este riesgo operacional y exigir capital adicional para cubrirla.

La viabilidad a largo plazo del modelo tradicional también se cuestiona. El Peterson Institute for International Economics advierte que el rápido cambio tecnológico y el crecimiento de DeFi podrían socavar fundamentalmente la regulación de capital bancario tradicional dentro de 10 a 15 años. La pregunta ya no es solo cuánto capital deben tener los bancos, sino cómo medir el riesgo en un mundo financieramente descentralizado.

¿Qué pasa si un banco no cumple con los requisitos de capital?

Los reguladores pueden imponer restricciones severas: prohibir dividendos, limitar el crecimiento, exigir planes de recapitalización o, en casos extremos, tomar el control del banco o cerrarlo. Ejemplos recientes incluyen las sanciones a varios bancos regionales en 2023 por deficiencias en la gestión de liquidez y capital.

¿Cómo afecta el capital regulatorio a las tasas de interés que pago?

Indirectamente, sí. Investigaciones de la Reserva Federal indican que un aumento del 1% en los requisitos de capital CET1 se correlaciona con un incremento de 15-20 puntos básicos en las tasas hipotecarias para prestatarios de prima. Los bancos trasladan parte del costo de mantener ese capital a través de márgenes más altos.

¿Las empresas DeFi tienen que cumplir con Basilea III?

Actualmente, no directamente, ya que la mayoría de los protocolos DeFi no son entidades bancarias reguladas. Sin embargo, si una empresa regulada actúa como puente entre el mundo tradicional y DeFi, deberá aplicar requisitos de capital estrictos a esas exposiciones, lo que puede encarecer los servicios para el usuario final.

¿Qué es el 'piso de salida' (output floor)?

Es una regla que impide que los bancos usen sus propios modelos internos para reducir excesivamente sus requisitos de capital. Obliga a que el cálculo basado en modelos internos no sea inferior al 72.5% del resultado del método estandarizado, aumentando la comparabilidad y reduciendo el arbitraje regulatorio.

¿Por qué los bancos pequeños se quejan más que los grandes?

Por la carga desproporcionada. Mientras los grandes bancos tienen departamentos dedicados y economías de escala, los bancos comunitarios (activos < $10 mil millones) gastan más del 18% de sus gastos no intereses solo en cumplimiento de capital, sin tener la misma capacidad para optimizar sus carteras mediante derivados complejos.

Próximos Pasos y Consideraciones Prácticas

Si trabajas en el sector financiero, la implementación completa de las reformas de Basilea III continuará hasta 2027. Asegúrate de revisar cómo tu institución calcula los RWA bajo el nuevo enfoque estandarizado, especialmente si has dependido fuertemente de modelos IRB. La brecha entre ambos métodos se cerrará, probablemente aumentando tus necesidades de capital.

Para inversores en cripto y DeFi, mantente atento a cómo los reguladores nacionales tratan los activos digitales. La convergencia regulatoria es lenta pero inevitable. Las plataformas que ofrezcan transparencia auditada y mecanismos de reserva claros tendrán ventaja competitiva frente a aquellas que operen en la opacidad.

Finalmente, recuerda que el capital regulatorio es solo una pieza del rompecabezas. La liquidez (medida por LCR y NSFR) es igualmente vital. Como vimos con el colapso de Silicon Valley Bank en 2023, puedes tener suficientes ratios de capital y aún así caer por una corrida de depósitos mal gestionada. La salud financiera requiere tanto músculo (capital) como flujo sanguíneo (liquidez).